TotalEnergies VS. Greenpeace : comptabilité carbone, une affaire de périmètre et de méthode

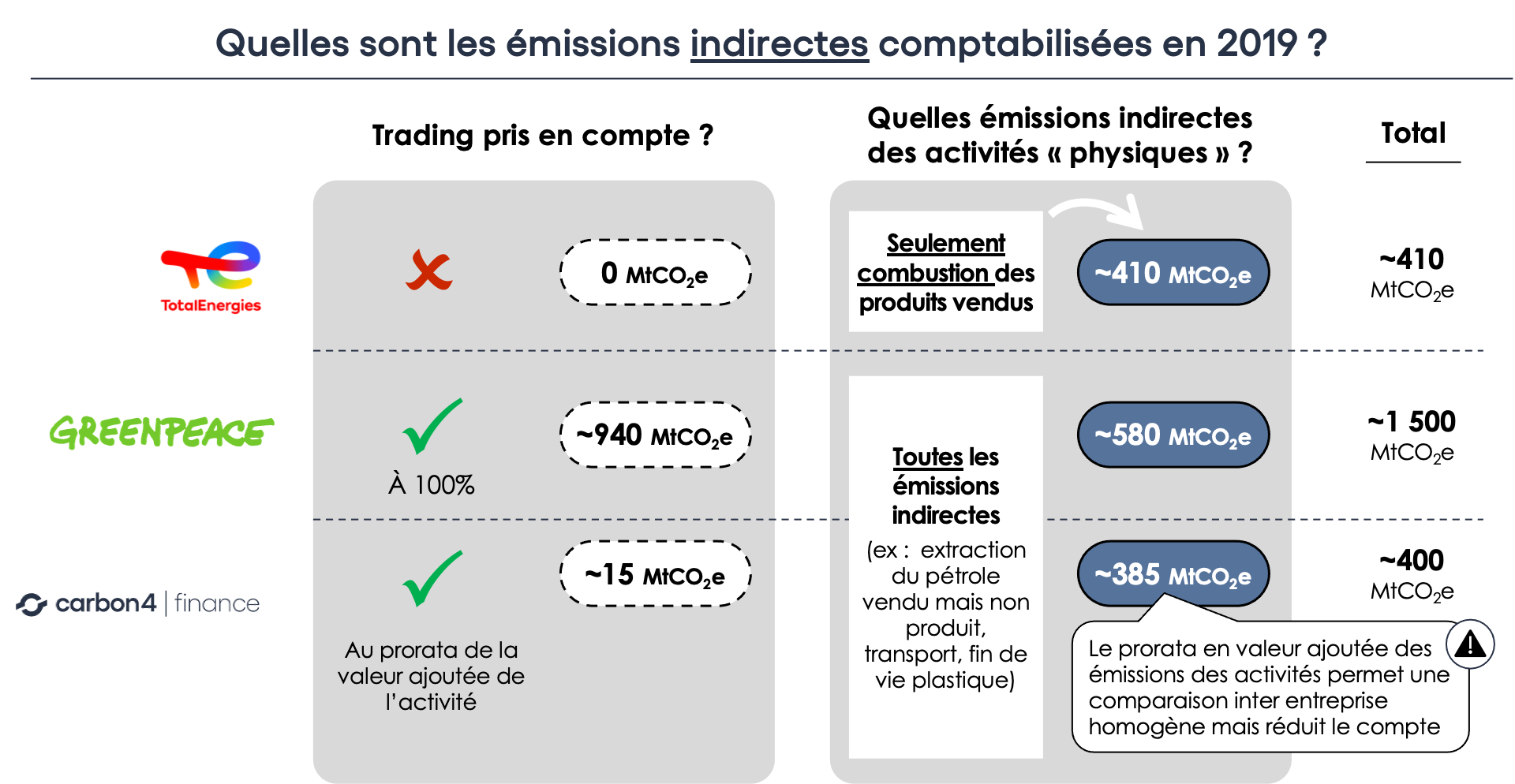

Le rapport de Greenpeace “Bilan Carbone de TotalEnergies : le compte n’y est pas”[1] publié en novembre dernier interroge fortement la comptabilité carbone de TotalEnergies. En effet, l’ONG évalue l’empreinte carbone de TotalEnergies autour de 1 650 MtCO2e, soit près de 4 fois plus que les chiffres déclarés par l’entreprise pour ses activités en 2019.

Comment expliquer une telle différence ?

Résumé

Le périmètre très différent de comptabilité des émissions indirectes explique l’écart de chiffres entre ceux avancés par TotalEnergies et par Greenpeace : 75% de l’écart provient de la prise en compte des activités de trading ; 25% de toutes les émissions indirectes restantes. Même si compter 100% des émissions associées aux activités de trading peut se justifier, il est pertinent de les pondérer différemment des activités purement « physiques ». C’est ce que propose la méthodologie de Carbon4 finance en pondérant les émissions des différentes activités au prorata de leur contribution à la valeur ajoutée. Les émissions de trading sont ainsi fortement atténuées.

Que disent les standards internationaux de comptabilité carbone ?

Pour commencer, rappelons que compter les émissions de gaz à effet de serre d’une entreprise a, entre autres, pour objectif de mesurer l’exposition de sa chaîne de valeur aux énergies fossiles, et donc de mettre en lumière une “double matérialité” de ces émissions. C'est-à-dire à la fois une part de responsabilité dans le dérèglement climatique mondial mais aussi un lien de dépendance, facteur de risque dans un monde qui doit réduire drastiquement ses émissions pour respecter l’Accord de Paris.

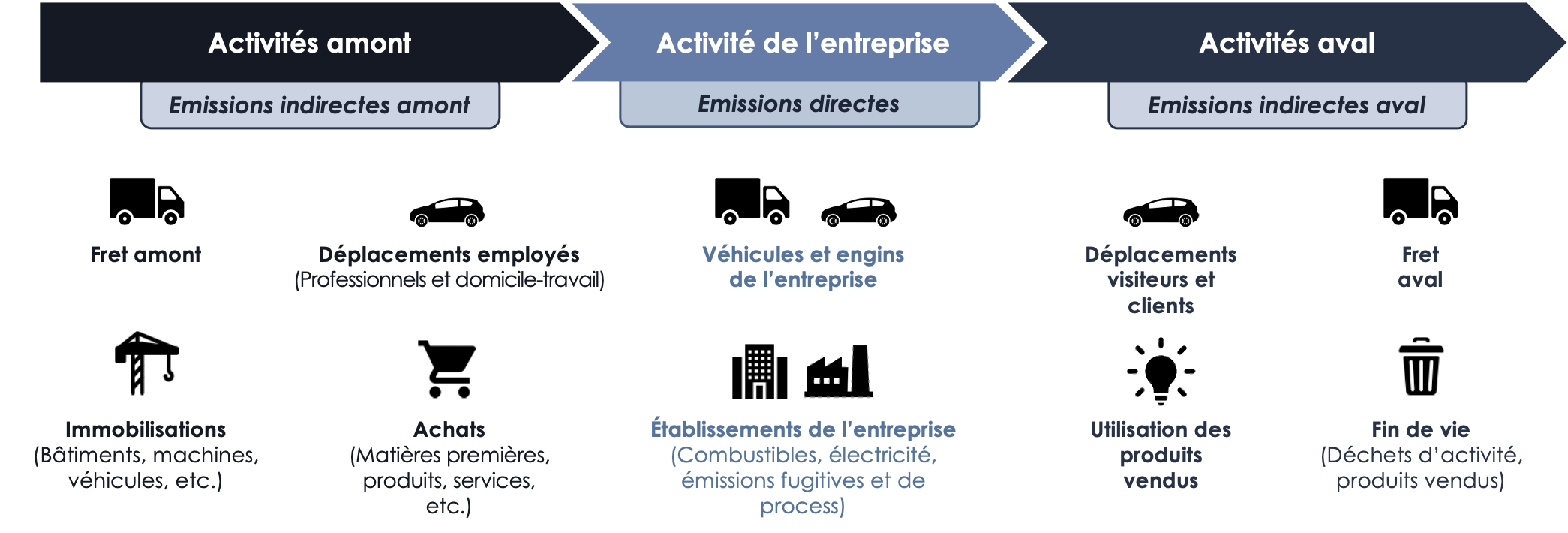

C’est pour cette raison que le standard international qu’est le GHG Protocol, demande de comptabiliser toutes les sources significatives[2] d’émissions de gaz à effet sur le cycle de vie de l’activité d’une entreprise. Dès lors, il faut compter les émissions directes de l’entreprise (ex : l’énergie consommée dans l’usine ou les bureaux) mais aussi les émissions indirectes amont (ex : extraction et transformation des matières premières) et les émissions indirectes aval (ex : consommation d’énergie des produits vendus).

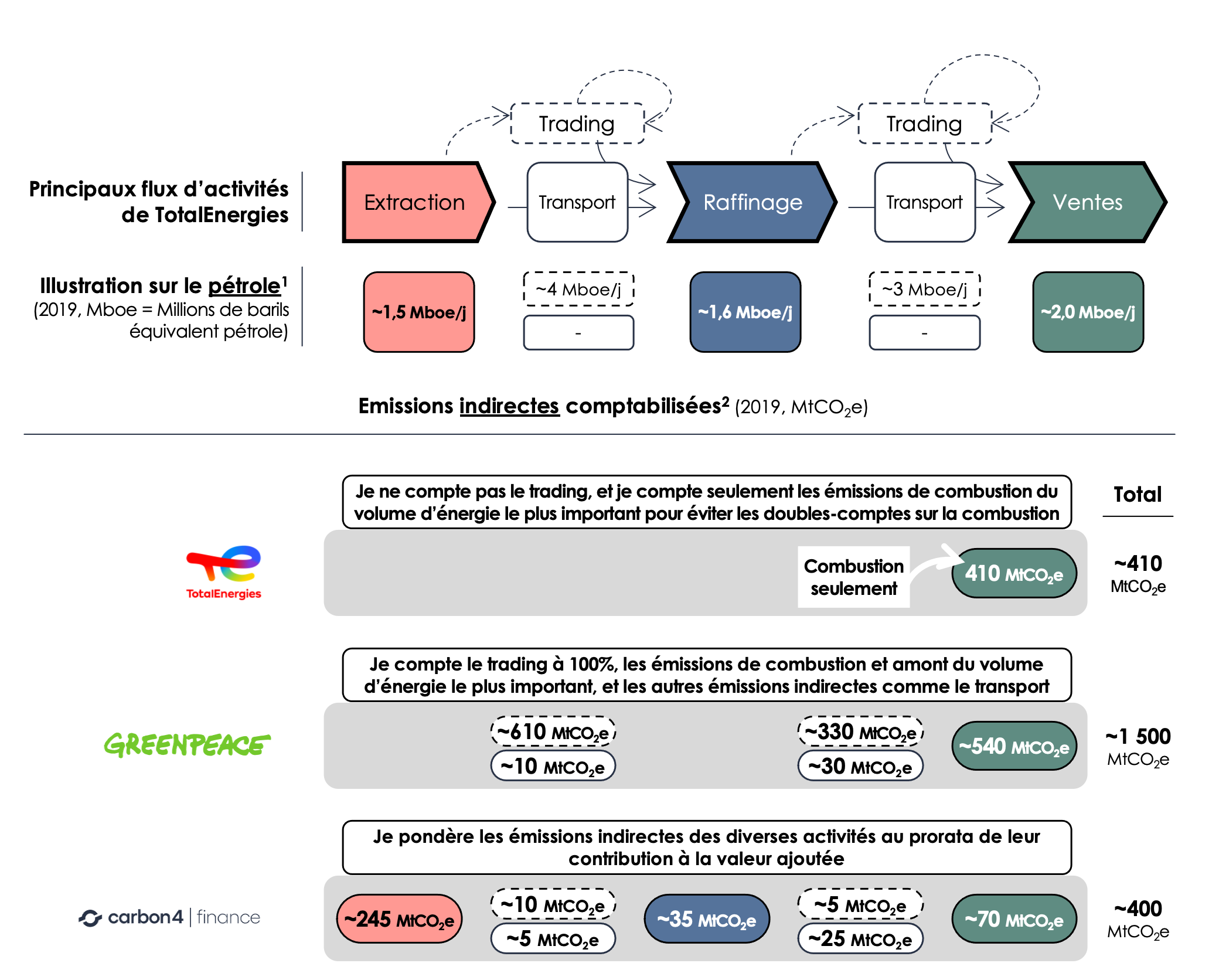

Dans l’industrie pétrogazière, viennent d’abord les émissions liées aux activités “physiques” de l’entreprise : principalement, l’extraction du gaz et du pétrole, son transport, sa transformation (ex : raffinage pour le pétrole), et la combustion du pétrole et du gaz vendu[3]. Certaines entreprises possèdent aussi des activités de trading. Autrement dit, elles vendent et achètent du pétrole et du gaz qu’elles n’ont pas produit. C’est le cas de TotalEnergies.

Dans ce cadre, le GHG Protocol considère différemment les activités de trading et les activités “physiques” de l’entreprise. En effet, est indiqué que le reporting des émissions liées aux activités de trading est optionnel[4] quand celui des activités physiques est obligatoire.

Trois manières de compter pour trois résultats différents

Synthèse

Que compte TotalEnergies ?

TotalEnergies suit les directives de l’Ipieca[5], association mondiale de l'industrie pétrolière et gazière pour les questions environnementales et sociales, qui sont validées par le GHG Protocol.

La méthodologie[6] proposée par l’Ipieca recommande de reporter, a minima, les émissions indirectes du volume d’énergie le plus important dans sa chaîne de valeur : la quantité d’énergie extraite, la quantité d’énergie transformée (raffinage pour le pétrole, liquéfaction pour le gaz), et la quantité d’énergie vendue. En effet, cela permet d’éviter les doubles-comptages : par exemple, ne pas compter deux fois les émissions de combustion de l’énergie extraite et de cette même énergie quand elle est vendue.

L’Ipieca indique également que le reporting des émissions liées à l’achat et à la vente de combustibles fossiles à des utilisateurs non finaux, soit le trading, est optionnel.

Dans ce cadre, TotalEnergies ne comptabilise pas les émissions liées au trading. Concernant les émissions indirectes de ses activités “physiques” (les émissions générées par d’autres acteurs de sa chaîne de valeur pour permettre la vente de l’ensemble de son pétrole et de son gaz), TotalEnergies ne considère que celles liées à la combustion du pétrole et du gaz[7], en retenant la plus grande quantité d’énergie dans sa chaîne de valeur, à savoir celle correspondant aux ventes de produits pétroliers et gaziers (3,1 Mboe/j), conformément aux recommandations de l’Ipieca. Même si ces émissions de combustion constituent plus de 80% des émissions indirectes “physiques”, les émissions liées à l’achat de produits et de services, au transport ou au traitement de fin de vie des produits vendus comme le plastique restent significatives en valeur absolue et ne sont ainsi pas publiées dans le rapport annuel.

Que compte Greenpeace ?

En plus des émissions de combustion du pétrole et du gaz vendu (comptabilisées par TotalEnergies) en utilisant la même méthodologie que celle proposée par l’Ipieca, Greenpeace considère toutes les autres sources d’émissions indirectes (émissions amont du pétrole et du gaz vendu mais non produit, du transport, du traitement de fin de vie des produits vendus, etc.) ainsi que les activités de vente à des tiers, qui s’apparentent à du trading.

Cette différence de périmètre explique l’écart entre les chiffres de TotalEnergies et de Greenpeace : 75% de la différence provient de la prise en compte des activités de trading ; 25% d’un périmètre plus large pour les activités “physiques” avec notamment la prise en compte de toutes les émissions indirectes significatives[8].

Greenpeace met ainsi sur le même plan de responsabilité les activités “physiques” et de trading car “Les émissions de gaz à effet de serre de TotalEnergies sont l’ensemble des émissions auxquelles elle contribue, ou dont elle est responsable”.

Que compte Carbon4 Finance ?

Cette dernière interprétation a du sens, dans la mesure où elle qualifie la dépendance aux émissions de gaz à effet de serre d’une entreprise, aussi appelée risque de transition. En revanche, elle manque de nuance car ces deux types d’activités relèvent de logiques physiques et opérationnelles profondément différentes.

Carbon4 Finance[9] capture ces nuances dans sa méthodologie Carbon Impact Analytics. L’approche consiste à pondérer les émissions d’une activité (ex : le trading, l’extraction ou la vente) par sa part de valeur ajoutée dans la chaîne de valeur. Cela offre deux avantages. D’une part, cela permet de comprendre la contribution de chaque activité de l’entreprise à ses émissions, et d’autre part la double matérialité (responsabilité et dépendance) de l’entreprise est mieux représentée car aucune activité n’est ignorée.

A titre d’illustration sur les émissions indirectes liées à la combustion aval du pétrole et du gaz, elles sont calculées de façon intermédiaire sur l’ensemble des postes de la chaîne de valeur : production, trading, transport, raffinage, distribution, stockage, et vente. Les chiffres retenus par Greenpeace sont d'ailleurs en ordre de grandeur similaires à ces calculs intermédiaires utilisés par la méthodologie Carbon Impact Analytics. Ensuite, chaque poste d'émissions est retraité : on module les émissions au prorata de la part de valeur ajoutée de l’activité sous-jacente de l’entreprise au sein de la chaîne de valeur. On obtient alors une contribution représentative des émissions par poste tout en évitant les double-comptes. Les émissions liées à l’activité de trading sont ainsi fortement atténuées.

Conclusions

Cette controverse en témoigne, la comptabilité carbone gagne en importance dans le débat public. Désormais, entreprises, investisseurs, Etats, ONG, toutes les parties prenantes utilisent la même grammaire pour appréhender ces enjeux fondamentaux.

Le premier enjeu est celui de la transparence. Toutes les parties prenantes militent pour que les entreprises communiquent sur leurs activités avec le maximum de précision et de détail. Sur ce plan, les concurrents de TotalEnergies se positionnent encore de diverses manières. D’un côté, ExxonMobil publie de façon très détaillée sa méthodologie de comptabilité des émissions indirectes. De l’autre côté, Shell va beaucoup plus loin que les recommandations de l’Ipieca en publiant 100% de ses émissions liées à la vente de produits dans le cadre de ses activités de trading. Les acteurs de l’industrie pétrogazière ont progressé depuis peu en matière de transparence, mais il existe encore des points d’amélioration comme en atteste la comparaison entre eux.

La disponibilité de chiffres comptables précis, qu’ils soient financiers ou climatiques, n’est que la première partie du travail. Vient ensuite le temps de l’interprétation et du débat pour qualifier le mérite de l’entreprise au regard des enjeux climatiques. C’est bien là le plus important, et il ne faudrait pas que s’instaure un débat technique artificiel sur les périmètres et les ordres de grandeur alors même que les outils communs existent pour s’entendre.

Gardons en tête que compter pour compter n’a aucune utilité. Au-delà de la différence de périmètres qui explique l’écart de chiffres, l’essentiel réside ailleurs. Il s’agit, avant tout, d'adopter une démarche transparente et ambitieuse vis-à-vis du dérèglement climatique. L’Accord de Paris, c’est réduire nos émissions de gaz à effet de serre de -5% par an. Pas de miracle, les énergies fossiles doivent suivre le même chemin. Et le doute est permis pour l’industrie pétrolière comme en témoigne la revue sectorielle de Carbon4 Finance : “The oil industry: is it up to the climate challenge?”[10].